Date : 22/05/26

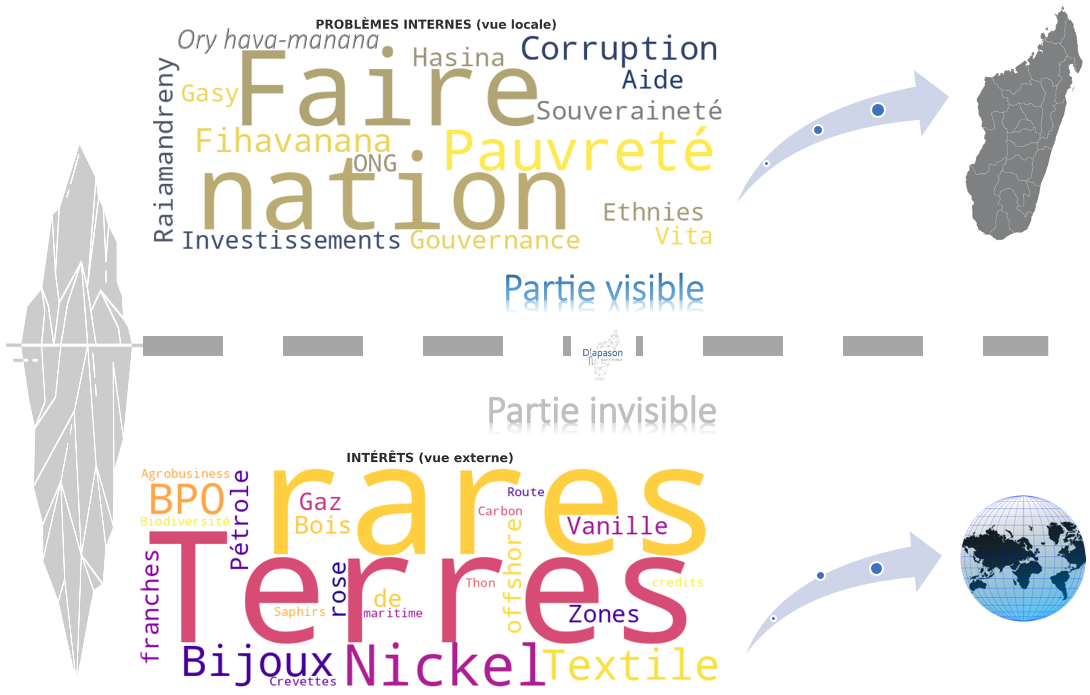

Madagascar n’est pas pauvre parce qu’il ne possède rien. Il reste pauvre parce que sa richesse circule dans une architecture qui le dépasse, l’absorbe et le renvoie à sa dépendance. Le monde voit une île riche en vanille, girofle, nickel, graphite, biodiversité, terres et jeunesse. Le Malgache, lui, voit les coupures d’électricité, les routes dégradées, les emplois précaires, les prix qui montent et l’État qui promet. Entre ces deux réalités se tient l’iceberg inversé[1] : la richesse visible de l’extérieur et l’appauvrissement vécu de l’intérieur.

L’article pose une idée simple : Madagascar produit, extrait, exporte, puis rachète sous forme de dépendance ce qu’il n’a pas pu transformer. Les ressources sortent brutes. Les produits finis reviennent chers. Les marges industrielles se forment ailleurs. La pauvreté, elle, reste sur place. Ce n’est pas seulement un dysfonctionnement administratif. C’est une chaîne. Une chaîne de valeur pour les uns, une chaîne de dépendance pour les autres.

La place assignée

Madagascar n’est pas une anomalie. La CNUCED (Conférence des Nations Unies sur le Commerce et le Développement) rappelle que 95 économies en développement sur 143 étaient encore dépendantes des matières premières entre 2021 et 2023. Cette dépendance touche particulièrement les pays les moins avancés. Elle n’est donc pas une exception malgache, mais une condition largement partagée par les pays placés en périphérie du système productif mondial[2].

Cette périphérie a une fonction. Elle fournit ce dont les centres industriels ont besoin : matières premières, marchés ouverts, ressources critiques, main-d’œuvre disponible, stabilité minimale des flux. Les pays bénéficiaires n’ont pas nécessairement intérêt à voir leurs fournisseurs devenir des concurrents. Un Madagascar qui vend de la vanille brute reste utile. Un Madagascar qui transforme la vanille en extraits, en arômes, en poudre, en marques et en contrats longs devient un acteur industriel. Il capte une part de la marge. Il négocie. Il dérange.

La pauvreté devient alors plus qu’un échec. Elle devient une position dans la chaîne mondiale. Un pays pauvre vend moins cher, accepte davantage de contraintes, dépend plus facilement de l’aide, conteste moins longtemps et négocie rarement depuis une position de force. Ce n’est pas dire que l’Occident organiserait seul la pauvreté malgache. C’est dire qu’un système mondial bénéficie objectivement d’un Madagascar qui transforme peu et reste disponible pour exporter brut.

Le process de la captation

Le mécanisme suit une logique presque industrielle. D’abord vient l’intérêt extérieur : sécuriser les ressources, maintenir l’accès aux marchés, conserver une influence géopolitique. Puis vient le cadre : accords commerciaux, normes, bailleurs, conditionnalités, diplomatie économique. Tout cela porte souvent le nom de coopération, de partenariat ou de réforme. Mais ce cadre peut rendre plus facile l’exportation brute que la transformation locale.

Ensuite, les sociétés d’exploitation, les exportateurs, les logisticiens, les banques et les acheteurs internationaux sécurisent les flux. La matière sort. La valeur part avec elle. La transformation se fait dans les pays où l’électricité fonctionne, où le crédit est accessible, où les normes sont maîtrisées, où les marques contrôlent le marché final.

Le premier verrou est financier. L’entrepreneur malgache peut parfois commercer, importer, collecter ou distribuer. Mais financer une industrie longue, acheter des équipements, construire une usine, obtenir une certification, tenir plusieurs années avant rentabilité : c’est une autre affaire. La Banque mondiale souligne que les contraintes de financement pèsent sur la productivité et la capacité d’investissement des entreprises malgaches[3].

Le second verrou est énergétique. C’est le nœud critique. Sans électricité stable, pas d’usine fiable. Sans usine fiable, pas de transformation compétitive. Sans transformation, pas de valeur ajoutée. Le FMI et la Banque mondiale documentent la fragilité de la JIRAMA, ses arriérés et son poids sur les finances publiques. À Madagascar, l’énergie n’est pas seulement un service défaillant. Elle est la frontière entre une économie de cueillette et une économie de transformation[4].

Conséquence ?

De là découle le reste : peu d’usines, peu de transformation, exportation brute, importation de produits finis, déficit commercial, monnaie fragile, dette, dépendance aux bailleurs. Puis le social encaisse : pauvreté, exode, emplois précaires, transferts de la diaspora, survie quotidienne. Enfin, la politique administre la boucle. Une partie des élites ne transforme pas le système. Elle occupe les points de passage : importations, licences, contrats énergétiques, marchés publics, autorisations, intermédiation.

L’aide comme décor moral

Le système a aussi son langage de compensation. Aides, prêts, fondations, programmes RSE, appuis techniques, certifications, projets pilotes. Il ne faut pas les caricaturer. Certains projets sauvent des vies, financent de l’eau, soutiennent des écoles, renforcent des producteurs, modernisent des administrations. La Banque mondiale documente par exemple des programmes d’accès à l’eau, de soutien au secteur privé, au tourisme, à l’agribusiness et aux statistiques publiques à Madagascar[5].

Mais la question demeure : l’aide compense-t-elle la valeur perdue ? Ou rend-elle acceptable le système qui produit cette perte ? On prend la valeur, puis on rend l’appui. On capte la transformation, puis on finance la formation. On garde les usines ailleurs, puis on soutient les coopératives ici. On maintient l’export brut, puis on célèbre le partenariat.

C’est peut-être la forme moderne de la dépendance : elle n’a pas toujours besoin d’être imposée par la force. Elle devient acceptable par la compensation. Elle se présente sous les traits du développement, alors même qu’elle laisse intacte la structure qui empêche le développement.

Changer de place, pas quitter le monde

D’autres pays ont connu ce piège. Le Ghana et la Côte d’Ivoire produisent le cacao, mais l’industrie mondiale du chocolat capte une grande partie de la valeur. La Zambie et la République Démocratique du Congo (RDC) connaissent les tensions classiques du cuivre et du cobalt : richesse minière, présence étrangère, volatilité des cours, captation politique. Le Botswana a choisi une autre voie avec le diamant : négocier, faire entrer l’État dans la gouvernance de la ressource, capter davantage de revenus et construire un partenariat plus équilibré.

L’Indonésie a pris une option plus dure sur le nickel : restreindre l’exportation brute pour obliger l’investissement dans la transformation locale. Cette politique n’est pas sans risques. Elle suppose énergie, infrastructures, capitaux, régulation environnementale et négociation ferme. Mais elle montre une chose : un pays ne change pas sa place en demandant poliment une meilleure marge. Il la change en modifiant les règles d’accès à sa ressource.

La Malaisie a transformé progressivement ses ressources agricoles et minières en base industrielle. La Corée du Sud, pauvre en ressources, a compensé par l’éducation, le crédit orienté, les infrastructures, l’État stratège et la discipline productive. Les pays qui s’en sortent ne quittent pas le système mondial. Ils changent leur position dans ce système. Ils passent de fournisseurs de matière à transformateurs, logisticiens, certificateurs, producteurs, négociateurs.

| Pays | Ressource dominante | Boucle comparable | Sortie ou blocage |

| Ghana / Côte d’Ivoire | Cacao | Production massive, faible transformation locale, marges captées par l’industrie chocolatière mondiale | Sortie partielle, mais dépendance persistante |

| Zambie / RDC | Cuivre, cobalt | Extraction stratégique, forte présence étrangère, dépendance aux cours mondiaux | Sortie limitée, rente captée par élites et multinationales |

| Botswana | Diamant | Pays enclavé, ressource très concentrée, risque de captation extérieure | Sortie relative par négociation stratégique avec De Beers |

| Indonésie | Nickel, charbon, palmier à huile | Export brut, dépendance aux acheteurs industriels étrangers | Rupture partielle par interdiction d’export brut et industrialisation aval |

| Malaisie | Caoutchouc, étain, palmier à huile | Ancienne économie de matières premières | Sortie par diversification industrielle et montée en gamme |

| Corée du Sud | Peu de ressources naturelles | Pauvreté initiale, dépendance extérieure, faiblesse industrielle | Sortie par État développeur, export industriel, éducation, discipline productive |

La disruption malgache

Pour Madagascar, la rupture ne doit pas être spectaculaire. Elle doit être précise. Il ne s’agit pas de tout nationaliser ni de tout interdire. Il s’agit de contrôler les points de passage par lesquels la valeur s’échappe.

Le premier point est l’énergie. Madagascar doit créer trois à cinq enclaves productives électriquement fiables. Le Nord-Est pour la vanille, le girofle et les huiles essentielles. Les Hautes terres pour l’agroalimentaire, le conditionnement et le textile. Le Sud et les zones minières pour la logistique, la pré-transformation et les minerais. Ces zones doivent disposer d’une énergie garantie, d’un tarif stable, de contrats transparents et d’une gouvernance suivie publiquement.

Le deuxième point est la transformation progressive. Interdire brutalement l’export brut serait dangereux. Il faut une trajectoire : traçabilité et publication des flux , taxe légère sur l’export brut et exonération pour la transformation, quota minimal de transformation, interdiction partielle uniquement lorsque les capacités locales existent. La souveraineté ne se proclame pas contre le réel. Elle se construit dans le réel.

Le troisième point est le crédit. Madagascar a besoin d’un Fonds national de transformation productive, pas d’un discours général sur l’entrepreneuriat. Ce fonds financerait des équipements : séchoirs, extracteurs, chambres froides, presses, emballage, certification, stockage, énergie dédiée. Il pourrait être alimenté par une petite taxe sur certaines exportations brutes, des garanties publiques limitées, des lignes bailleurs réorientées vers la production et des obligations diaspora.

Le quatrième point est la donnée. Qui achète ? À quel prix ? Par quel port ? Avec quelle licence ? Avec quelle fiscalité ? Sous quelle marque finale ? Un registre public des flux stratégiques rendrait visibles les volumes, les prix moyens, les destinations, les exportateurs et les bénéficiaires effectifs. Un système de captation prospère dans l’opacité. Lorsqu’il devient lisible, il devient politiquement coûteux.

Le cinquième point est la diaspora. Elle ne doit pas seulement amortir la pauvreté par les transferts familiaux. Elle doit devenir un capital patient de transformation. Cent mille membres de la diaspora qui contribueraient dix euros par mois représenteraient douze millions d’euros par an. Ce n’est pas assez pour transformer le pays. Mais c’est assez pour financer des unités pilotes, garantir du crédit et prouver qu’un autre circuit est possible.

La Refondation dans la boucle

C’est ici que la Refondation rencontre son test le plus sérieux. Au-delà de l’article 53, au-delà des délais institutionnels, une question demeure : change-t-on la structure ou seulement le décor ?

La Haute Cour constitutionnelle a rappelé, dans sa décision n°10-HCC/D3 du 14 octobre 2025, le cadre lié à la vacance présidentielle et au délai prévu par l’article 53. La décision n°13-HCC/D3 du 6 novembre 2025 a ensuite ouvert une lecture plus large du calendrier de transition. Mais aucun calendrier, à lui seul, ne transforme une économie. Une transition peut changer les mots, les visages et les symboles sans toucher à l’énergie, au crédit, aux contrats, aux filières, aux importations et aux flux de valeur[6].

Si la Refondation se contente de prolonger le temps politique, elle devient un élément de la boucle. Si elle parle de souveraineté sans industrialisation, elle devient un récit. Si elle invoque le peuple sans créer de capacité productive, elle devient un habillage. La vraie question n’est donc pas seulement de savoir si la Refondation respecte l’article 53. La vraie question est de savoir si elle change la place de Madagascar dans la chaîne mondiale de valeur.

Trois filières, trois zones, trois outils

La solution réaliste tient en peu de mots : trois filières, trois zones, trois outils.

Trois filières d’abord : vanille, girofle et huiles essentielles, agroalimentaire local. Ce sont les secteurs où l’impact peut être rapide et visible. Les minerais critiques viendront ensuite, car ils exigent plus de capital, plus d’énergie, plus de technologie et des négociations géopolitiques plus lourdes.

Trois zones ensuite : Nord-Est, Hautes terres, Sud et zones minières. Pas des vitrines. Des zones productives, électrifiées, avec certification, guichet douanier, crédit équipement et publication des résultats.

Trois outils enfin : registre public des flux stratégiques, fonds diaspora de transformation, contrat de transformation progressive.

Madagascar ne sortira pas de la pauvreté en demandant une meilleure place dans le même engrenage. Il en sortira lorsqu’il contrôlera l’énergie qui fait tourner les usines, le crédit qui finance la transformation, la donnée qui révèle les flux et la part minimale de valeur qui doit rester sur son sol.

La boucle est bouclée. Mais une boucle n’est pas une fatalité. C’est un mécanisme. Et un mécanisme, dès lors qu’il est nommé, documenté et compris, peut être démonté.

Sources et traçabilité

Sources externes : UNCTAD, The State of Commodity Dependence 2025 ; Banque mondiale, Madagascar Economic Update: Bridging the Productivity Divide ; FMI, rapports 2025 sur Madagascar et JIRAMA ; Banque mondiale Madagascar, pages projets pays ; Haute Cour constitutionnelle de Madagascar, décisions n°10-HCC/D3 et n°13-HCC/D3.

Rédaction – Diapason

[1] https://www.diapason.mg/liceberg-inverse-ce-que-le-monde-voit-ce-que-le-malgache-ignore/

[2] https://unctad.org/publication/state-commodity-dependence-2025

[3] https://www.worldbank.org/en/country/madagascar/publication/madagascar-economic-update-bridging-the-productivity-divide

[4] https://www.imf.org/-/media/files/publications/cr/2025/english/1mdgea2025003-source-pdf.pdf

[5] https://www.worldbank.org/ext/en/country/madagascar

[6] https://www.hcc.gov.mg/?p=9647

Retrouver le débat autour de l’article tous les mardis soir ici :![]()