Note des auteurs : Cet article ne constitue en aucun cas une incitation à l’affrontement diplomatique ou économique. Il s’agit d’un exercice de réflexion stratégique sur les leviers géopolitiques et économiques dont pourrait disposer Madagascar dans un contexte mondial en mutation.

Nous analysons la situation stratégique de Madagascar dans le contexte d’une pression tarifaire imposée sur la marge des activités offshores. Cet article explore notamment comment la Grande Île – fournisseur essentiel de minerais, acteur clé dans le BPO (Business Process Outsourcing) et producteur dans le textile – pourrait transformer sa vulnérabilité en levier stratégique pour renégocier ses contrats internationaux, dans un jeu d’échecs géostratégique où rien n’est à perdre.

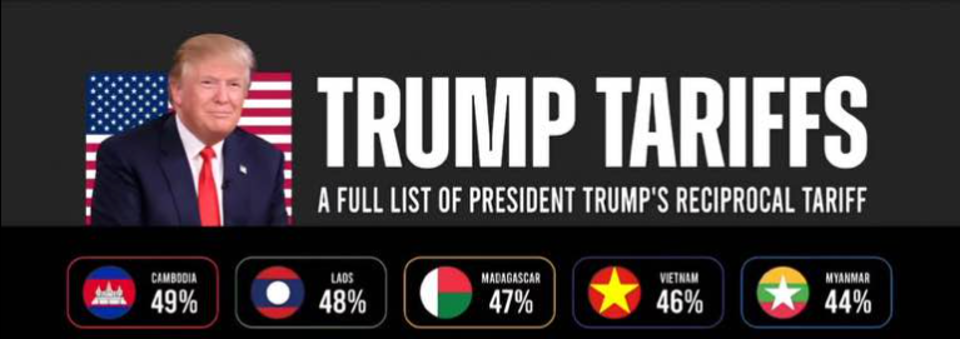

C’est une proposition de relecture de la situation économique et géopolitique de Madagascar à la lumière d’un levier inédit : une taxe extérieure de 47 % imposée sur les importations des produits provenant de Madagascar ; à la lueur des faits, il s’agirait en fait d’une taxe sur la marge des entreprises offshore opérant sur le territoire. Un scénario inspiré d’une stratégie de Trump sur les terres rares ukrainiennes, transposé ici dans un pays souvent perçu comme marginal. Pourtant, au croisement des minerais stratégiques, des services numériques et du textile, Madagascar pourrait transformer sa vulnérabilité en force de négociation.

Une taxe à 47 % sur la marge offshore : un catalyseur de rééquilibrage ?

L’ampleur de la menace est proportionnelle à la hauteur de l’intérêt…

Dans les secteurs à forte dépendance mondiale – minerais, BPO, textile – les multinationales installées à Madagascar utilisent des structures offshores pour capter une grande partie de la valeur ajoutée hors du territoire. Ces flux financiers échappent largement à la fiscalité nationale.

Décryptons avec l’exemple d’Apple ce processus d’Offshorisation.

Le processus d’offshorisation (Apple, etc.)

Les grandes entreprises américaines ont, pendant des décennies, cherché à réduire leurs coûts de production en délocalisant une partie de leur chaîne de valeur, en particulier vers la Chine. Cela s’est fait de façon stratégique :

- Apple est pris comme exemple emblématique : même si la conception des produits se fait aux États-Unis, l’assemblage est massivement réalisé en Chine, notamment par Foxconn.

- Ce phénomène a été encouragé par la logique de chaîne de valeur globale, dans laquelle les tâches les moins coûteuses (comme l’assemblage) sont externalisées vers des pays à bas salaires, ce qui maximise les profits.

- Les États-Unis ont donc vu disparaître une partie de leur base industrielle, avec des conséquences sur l’emploi local (notamment dans la « Rust Belt »).

- Ce système repose aussi sur un accès facile aux marchés mondiaux, notamment via des accords de libre-échange et des droits de douane faibles.

L’analyse met en lumière que cette offshorisation a fragilisé une partie de l’économie américaine.

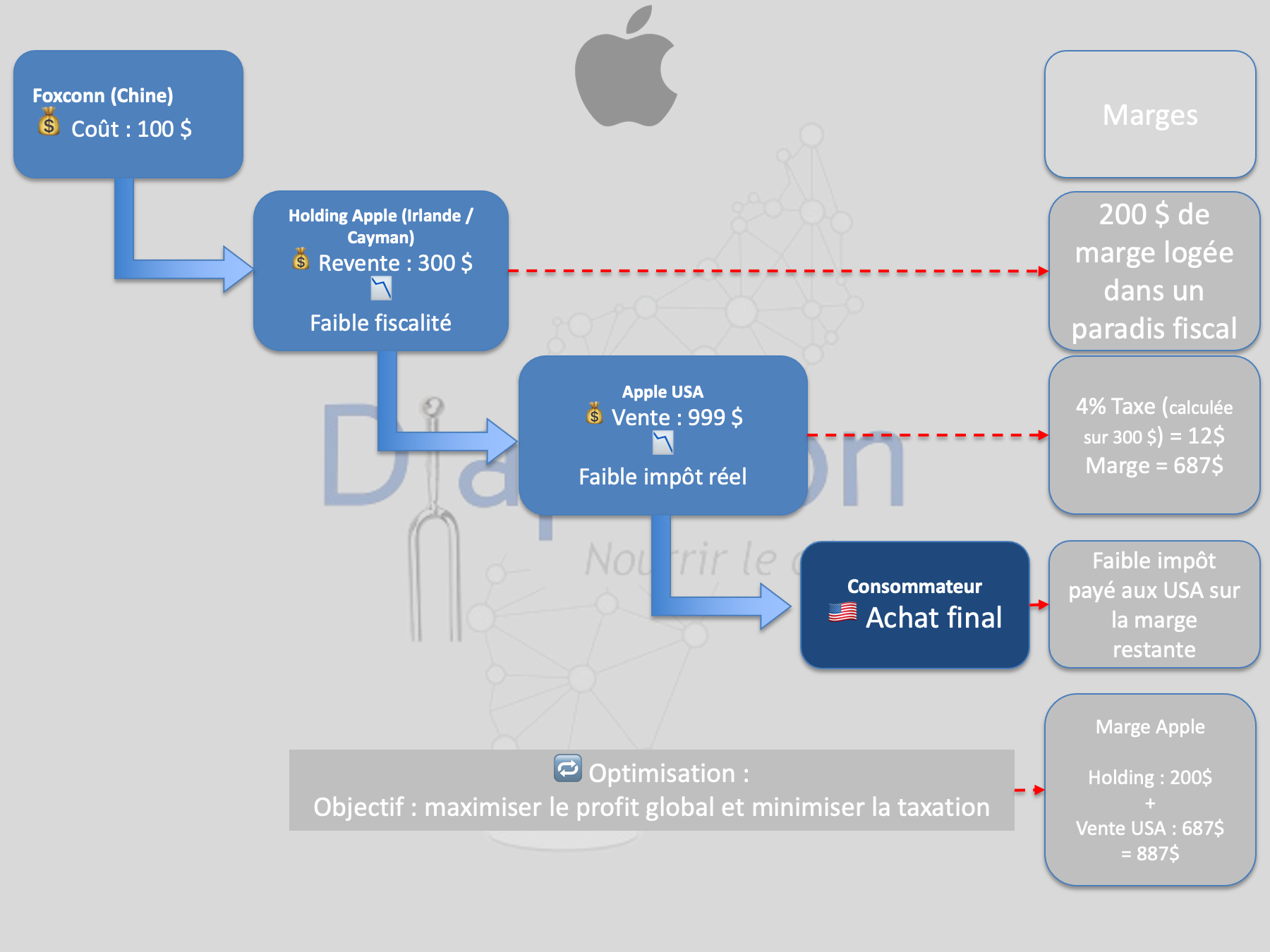

Schéma d’offshorisation simplifié d’un iPhone

(Avec prix d’achat de 100 $, production en Chine, revente par une holding intermédiaire, et impact fiscal)

|

Étape |

Acteur | Localisation | Action | Prix |

Taxation locale |

| 1 | Foxconn (sous-traitant) | Chine | Assemble l’iPhone | 100 $ (coût usine) | Faible ou nulle (zone franche industrielle) |

| 2 | Holding Apple (filiale) | Irlande / île Cayman | Achète à 100 $ – revend à Apple US | Vente à 300 $ | Fiscalité très basse (souvent < 5 %) |

| 3 | Apple Inc. | États-Unis | Achète à 300 $, vend à client final | Prix final = 999 $ | Impôt US uniquement sur la marge finale (après coûts déduits) |

Marge et fiscalité cachée

|

Flux |

Montant |

Détail |

| Valeur ajoutée par la holding | 200 $ | Ce transfert artificiel permet de loger 200 $ de bénéfice dans un paradis fiscal |

| Impôt payé aux USA | Faible | Car Apple US n’a “que” 699 $ de marge brute |

| Impôt payé en Irlande | Quasi nul | Grâce aux montages fiscaux (ex. : « Double Irish », maintenant réformé) |

Ce que cela permet :

- Éviter les droits de douane américains sur le prix réel (car la valeur importée est officiellement de 300 $ et non 999 $).

- Minimiser la base taxable aux États-Unis.

- Optimiser les bénéfices au niveau mondial tout en payant très peu d’impôts.

Quelles relations avec Madagascar ?

Le PIB de Madagascar atteint difficilement 17 Mds de dollars avec autant de richesses naturelles et humaines (contre 2 925 Mds € en France) car les multinationales appliquent un schéma d’offshorisation aux trois secteurs clés de Madagascar souvent intégrés à des chaînes de valeur mondiale :

- Zones franches textiles,

- BPO (Business Process Outsourcing),

- Industrie minière.

Pour chaque secteur, nous avons préparé un tableau équivalent à celui d’Apple, adapté au contexte malgache.

🔹 1. Zones franches textiles à Madagascar

|

Étape |

Acteur | Localisation | Action | Prix |

Taxation locale |

| 1 | Atelier textile (ex : outsourcing indien ou malgache) | Madagascar (zone franche) | Produit un T-shirt pour une marque étrangère | 2 $ | Exonération d’impôts sur 15 ans (loi ZFI) |

| 2 | Holding de marque (ex : île Maurice, Hong Kong) | Hors Madagascar | Achète à 2 $, revend à la marque principale | Vente à 10 $ | Fiscalité très faible (holding offshore) |

| 3 | Marque finale (Europe, USA) | UE / USA | Vend à un client final | Prix final = 25 $ | Imposée uniquement sur bénéfices nets |

✅ Effet : La valeur ajoutée reste à l’étranger (10 $ à 25 $), alors que Madagascar ne capte que la main-d’œuvre (2$) et un effet faible sur la fiscalité locale.

🔹 2. BPO à Madagascar (centres d’appels, saisie, développement)

|

Étape |

Acteur | Localisation | Action | Prix |

Taxation locale |

| 1 | Prestataire local (ex : société BPO malgache) | Madagascar | Effectue la prestation (ex : 100 appels) | Coût : 100 € | Taux réduit, voire exonération sur bénéfices ZFI |

| 2 | Filiale ou société partenaire | France / Maurice | Re-facture la prestation au client | Revente : 300 € | Fiscalité optimisée |

| 3 | Client final (ex : entreprise française) | France | Reçoit le service, paie 300 € | – | TVA locale + charges classiques |

✅ Effet : Le surplus de valeur (200 €) ne reste pas à Madagascar, malgré un effort réel de travail local → Madagascar est une plaque technique, non décisionnelle.

🔹 3. Industrie minière à Madagascar

|

Étape |

Acteur | Localisation | Action | Prix |

Taxation locale |

| 1 | Exploitant local / filiale étrangère | Madagascar | Extrait un minerai (ex : nickel ou ilménite) | Valeur brute : 100 $ | Faible taxe minière (exonération pendant exploitation initiale) |

| 2 | Société mère (ex : Canada, France, Australie) | Hors Madagascar | Réalise la transformation, le transport, etc. | Revente à 500 $ | Optimisation par prix de transfert |

| 3 | Acheteur final (industrie mondiale) | Monde | Utilise dans produits finis (ex : batterie, acier) | Valeur transformée : 2000 $+ | Fiscalité selon pays importateur |

✅ Effet : Madagascar capte les coûts environnementaux et sociaux, mais peu de valeur ajoutée économique réelle.

Synthèse

Dans chacun de ces secteurs, Trump utiliserait la menace d’une taxe douanière très élevée (47% dans ce cas) pour :

- Forcer les partenaires commerciaux à renégocier les conditions d’échanges et de production.

- Récupérer une partie des recettes fiscales perdues par l’offshorisation. Comme Trump ne peut pas changer les taux d’imposition de chaque pays, il augmente les taxes douanières qui deviennent, de fait, une taxe sur la marge réalisée par les entreprises offshores qui produisent à Madagascar.

- Inciter à la relocalisation ou à une modification de la chaîne de valeur, de sorte que plus de bénéfices soient enregistrés dans des zones à fiscalité plus élevée ou directement aux États-Unis.

Ce schéma s’inscrit dans une logique de diplomatie par la peur, où l’augmentation des droits de douane sert à dissuader les délocalisations abusives, à protéger l’économie nationale en rééquilibrant les flux de valeur et à capter une partie des revenus « offshorisés ».

Selon le FMI[1], Madagascar affiche un taux de pression fiscale parmi les plus faibles d’Afrique subsaharienne (environ 11 % du PIB), avec une forte dépendance aux recettes douanières et peu de mécanismes pour taxer les bénéfices réels des multinationales.

Si une taxe de 47 % était imposée depuis l’extérieur (par les États-Unis) sur les marges offshores, ce serait un choc de rentabilité pour les groupes opérant dans les paradis fiscaux. Mais cela ouvrirait aussi une brèche stratégique pour les pays fournisseurs – comme Madagascar – pour renégocier à la hausse leur part de la valeur créée.

Géostratégie, géopolitique et stratagème…

Secteur minier : la rareté comme levier de négociation

Madagascar détient des gisements parmi les plus prometteurs au monde : nickel, cobalt, ilménite, graphite, terres rares[2], autant de matières premières critiques pour la transition énergétique et l’industrie de haute technologie.

La mine d’Ambatovy, par exemple, produit jusqu’à 60 000 tonnes de nickel par an[3], exportées essentiellement vers le Canada et l’Asie. Pourtant, selon un rapport de la Banque mondiale[4], les revenus fiscaux issus du secteur minier malgache restent faibles et très sensibles aux prix mondiaux.

Scénario stratégique : Madagascar ralentit de façon mesurée certaines exportations minières clés, créant une rareté contrôlée sur les marchés internationaux. Ce ralentissement ne vise pas la rupture, mais l’alerte stratégique : le pays rappelle que sans ses ressources, la chaîne mondiale ralentit. Cela permet :

- D’augmenter la pression sur les partenaires à forte dépendance (ex. industries de batteries, voitures électriques, téléphones portables, peinture…).

- D’ouvrir une négociation pour rehausser le prix d’achat ou mieux répartir les bénéfices.

Référence historique : La Chine a utilisé cette stratégie en 2010, limitant ses exportations de terres rares vers le Japon[5], pour pousser à la révision des accords commerciaux.

BPO : le savoir-faire malgache, invisible mais vital

Avec plus de 25 000 emplois directs dans le Business Process Outsourcing (BPO), Madagascar s’est imposé comme une plateforme francophone de référence dans la sous-traitance numérique[6] : saisie de données, call centers, modération de contenu, back-office technique pour des géants du numérique. Madagascar est devenu le laboratoire des GAFAM[7] (Streetview, reconnaissance faciale, prompt AI, OCR, MLP, Machine Learning, tests algorithmiques…).

Souvent sous-traités via des structures offshores, ces services sont facturés à très faible coût (moins de 15€/heure facturée), alors qu’ils soutiennent des activités critiques pour Amazon, Google, Meta ou Orange. Si les marges offshores étaient taxées à 47 %, ces grands groupes seraient obligés de reconsidérer leur dépendance.

Stratégie

- Madagascar pourrait valoriser sa main-d’œuvre numérique comme levier essentiel à la continuité des services.

- En cas de blocage ou de ralentissement, les géants du numérique (GAFAM) perdraient en qualité et en efficacité dans des services-clés (modération, support technique, etc.).

- Une réévaluation des contrats serait alors possible, permettant une rémunération plus équitable et la reconnaissance explicite de la contribution malgache.

Exemple concret : En 2023, une grève des modérateurs de contenu chez Sama au Kenya[8] avait entraîné des perturbations chez Meta (Facebook), soulignant la fragilité des chaînes d’externalisation numérique.

Textile et zones franches : vers une revalorisation des chaînes locales

Le secteur textile, concentré autour des zones franches d’Antananarivo et Antsirabe, représente près de 100 000 emplois directs et plus de 40 % des exportations industrielles du pays[9]. Il s’agit essentiellement de T-shirts, jeans, vêtements de sport produits pour des marques occidentales.

Failles actuelles :

- Les entreprises bénéficient d’une fiscalité quasi nulle (zones franches).

- La revente des produits passe souvent par des holdings offshores qui captent la marge.

- Madagascar n’encaisse que la valeur du travail brut, sans accès aux profits.

Stratégie de négociation :

- Introduire des clauses d’ajustement sur les prix d’achat en cas de révision des politiques fiscales internationales.

- Créer une marque “Made in Madagascar éthique”, pour accéder à de nouveaux marchés en Europe et en Asie, et augmenter la valeur perçue.

- En cas de refus de renégociation, ralentir temporairement certaines chaînes de production pour signaler l’importance logistique du pays.

Comparatif utile : Le Bangladesh a réussi à faire pression sur ses donneurs d’ordre en renforçant ses normes sociales et en réclamant des hausses de prix après le Rana Plaza en 2013[10].

Un repositionnement stratégique assumé : du “Rien à perdre” au “tout à gagner”

Le cœur de la stratégie repose sur une idée simple : Madagascar n’a rien à perdre.

Face à un ordre économique mondial déséquilibré, le fait même d’être vulnérable devient un levier si la rupture potentielle coûte plus cher à l’acheteur qu’au vendeur.

L’objectif n’est pas le conflit, mais une montée contrôlée des tensions pour forcer un rééquilibrage de la chaîne de valeur :

- Levier fiscal : rediriger vers l’État malgache une partie des marges aujourd’hui captées offshore.

- Rareté stratégique : ralentir volontairement certaines livraisons critiques pour générer une tension sur les marchés.

- Révision des contrats : exiger des clauses de partage de valeur, de transparence sur les bénéfices et de transformation locale.

Éviter l’isolement : Cette stratégie suppose un appui diplomatique solide, notamment auprès de partenaires africains, asiatiques ou du Sud global qui partagent la même problématique de captation offshore de la richesse.

Vers une souveraineté économique par la négociation ?

Pour transformer cette stratégie en victoire durable, Madagascar devra :

- Renforcer son cadre légal et fiscal, notamment sur les prix de transfert.

- Améliorer la gouvernance et la lutte contre la corruption[11], pour garantir que les gains négociés profitent réellement à la population.

- Structurer une diplomatie économique offensive, capable de coordonner les efforts avec d’autres pays fournisseurs (Mozambique, RDC, Tanzanie…).

Les perdants d’un rééquilibrage stratégique

Une stratégie souveraine de Madagascar ferait inévitablement des perdants. Les multinationales prédatrices, habituées à externaliser les profits via des montages offshore, verraient leurs marges comprimées si les règles du jeu changeaient. À cela s’ajoutent les réseaux d’intermédiaires locaux – agents, consultants ou figures politiques – qui profitent d’un système marqué par la corruption et les privilèges douaniers opaques.

Des exemples concrets existent : contrats miniers opaques, avantages douaniers dans le textile, ou exploitation salariale dans la BPO. Ces intérêts bien ancrés résisteront à toute tentative de renégociation. Madagascar devra les affronter avec une stratégie lucide, appuyée par la transparence et la mobilisation citoyenne.

En conclusion, loin d’être un simple acteur marginal, Madagascar peut devenir une pièce stratégique sur l’échiquier mondial. À condition de jouer avec habileté, en assumant un positionnement tactique où le risque apparent – la vulnérabilité – se mue en atout décisif.

Rédaction – Diapason

[1] FMI – Rapport Article IV Madagascar, 2023

[2] Mining Journal – Ambatovy and Rare Earths in Madagascar, 2023

[3] USGS – Critical Minerals List, 2022

[4] Banque mondiale – Madagascar Economic Update, 2022

[5] https://www.lemonde.fr/asie-pacifique/article/2010/09/23/tension-pekin-tokyo-la-chine-suspend-ses-exportations-de-terres-rares-vers-le-japon_1414929_3216.html#:~:text=Selon%20le%20gouvernement%20japonais%2C%20le,expliquait%20un%20diplomate%20%C3%A0%20Tokyo.

[6] Madagascar Outsourcing Association – Données sectorielles 2023

[7] https://theconversation.com/enquete-derriere-lia-les-travailleurs-precaires-des-pays-du-sud-201503

[8] https://www.rfi.fr/fr/afrique/20230329-kenya-la-difficile-lutte-des-mod%C3%A9rateurs-contre-facebook-et-son-sous-traitant-sama

[9] Economic Development Board of Madagascar – Rapport 2022

[10] https://www.lemonde.fr/economie/article/2013/05/26/rana-plaza-la-mort-de-l-industrie_3417734_3234.html

[11] Transparency International – Madagascar Corruption Index, 2023